家事消費とは、個人事業主が商品をプライベート用に消費することをいいます。

例えば、個人事業で八百屋を営んでいる人が売れ残った野菜を自分の家で(プライベートで)食べた場合や、飲食店などで仕入れた材料を商品として提供せず、自分で食べた場合などです。

実際にお客さんに販売してお金が入ってくるワケではありませんが、確定申告の際には収益として計上する必要がありますので、注意してください。

家事消費として計上する金額(所得税において)

家事消費として計上する金額は、通常の販売価額となりますが、例外として、下記のうち、いずれか多い金額を家事消費分とすることができます。

・仕入金額

・販売価額の70%

例えば、八百屋さんがキャベツ(仕入金額 150円、販売価額 300円)を家事消費した場合、家事消費として計上すべき金額は、

150円 < 300円×70% = 210円 ∴ 210円

210円を家事消費分として計上します。

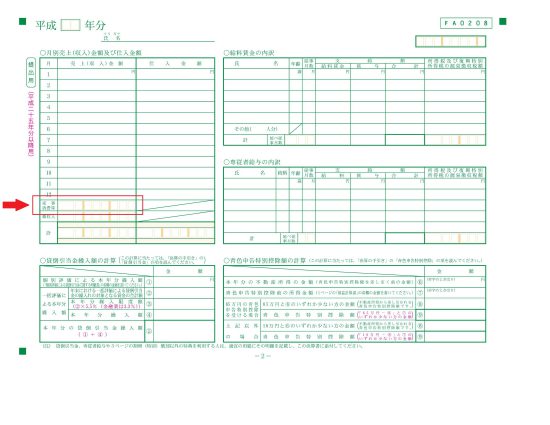

青色決算書において計上する場所

青色決算書2ページ目の赤の四角で囲った部分に1年分をまとめて計上してください。

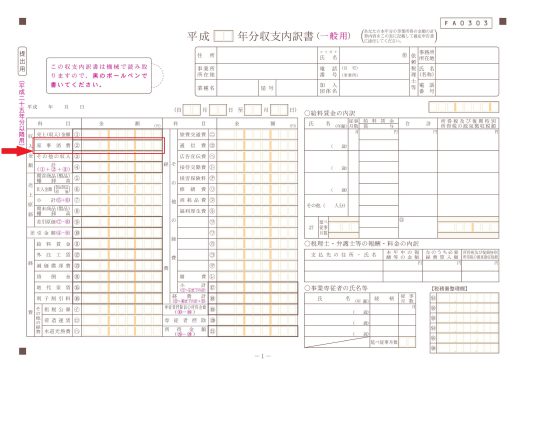

収支内訳書(白色決算書)において計上する場所

収支内訳書(白色決算書)において計上する場所

収支内訳書1ページ目の赤の四角で囲った部分に1年分をまとめて計上してください。

家事消費の仕訳

上記のキャベツの例の金額を使って仕訳をきってみます。

(借方)事業主貸 210(貸方)家事消費等 210

注)ここでは消費税は加味しておりません。

借方の「事業主貸」という勘定科目はプライベート用にお金や資産を使った際に使う勘定科目なので、家事消費の際にも使います。

消費税の申告書を作る際に課税売上とする家事消費の金額

消費税の申告書で消費税を計算する際に、課税売上げとする家事消費の金額は、所得税とは少し異なっています。

まず、課税売上高となるのは、家事消費した商品の販売価格が原則となる点は同じですが、例外として、下記のうち、いずれか多い金額を家事消費分の課税売上高として計上することができます。

・仕入金額

・販売価額の50%

従いまして、実務上の多くは、所得税の計算においては、販売価格の70%と仕入金額のいずれか多い方の金額、消費税の計算においては、販売価格の50%と仕入金額のいずれか多い方の金額を使うかたちになります。

上記の八百屋のキャベツの例で仕訳をみてみましょう。

例)キャベツ(仕入金額 150円、販売価額 300円)を家事消費した場合

(借方)事業主貸 222 (貸方)家事消費等 150

(借方)事業主貸 1(貸方)仮受消費税 12

(借方)事業主貸 1(貸方)家事消費等 60

※所得税上の家事消費 300円×70%=210円

※消費税上の家事消費 300円×50%=150円

おわりに・・

実際にお客さんに商品を販売するとお金が入ってきますが、自家消費はお金が入ってくるものではないため、つい収益計上するを忘れてしまいそうになるのでは・・と思います。

確定申告書を提出する前に、計上漏れがないか今一度確認してみましょう。

☆★☆ 編集後記 ☆★☆

2月に入るとバレンタインデーの影響かコンビニでもチョコレート系のお菓子が多くなるようです。

最近のお気に入りは、セブンイレブンのフォンダンショコラ。

レンジで少し温めると美味しいようです。

バニラアイスをのせると更に美味しさアップでした♪

(盛り付けがイケてなく、見た目悪いですが。(^_^;))

☆★☆ Run Diary ☆★☆

お休み。

コメントは受け付けていません。

トラックバック URL

https://www.maiko-tax-blog.com/kajishohi/trackback/